Decreto-legge 24 aprile 2014, n. 66 Misure urgenti per la competitività e la giustizia sociale.

La mia attenzione va all'aumento dal 20 al 26% della tassazione sui redditi di natura finanziaria.

Ma non agitatevi, mi riferisco solo ad un deposito vincolato per il quale la remunerazione è determinata in base a due elementi, un tasso base ed un premio o bonus aggiuntivo, fatto presso un istituto di credito qualsiasi e vediamo che accade.

Attenzione! osservare l'equità nel trattamento fiscale.

.

Per prima cosa riporto parti dell'articolo 3 del decreto legge:

comma 1. Le ritenute e le imposte sostitutive sugli interessi, premi e ogni altro provento di cui all'articolo 44 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e sui redditi diversi di cui all'articolo 67, comma 1, lettere da c-bis) a c-quinquies), del medesimo testo unico, ovunque ricorrano, sono stabilite nella misura del 26 per cento.

e fin qui, leggiamo solo che dal 20 si passerà al 26%, poi però le mie perplessità nascono leggendo i successivi commi 6 e 7:

comma 6. La misura dell'aliquota di cui al comma 1 si applica agli interessi, ai premi e ad ogni altro provento di cui all'articolo 44 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, divenuti esigibili e ai redditi diversi di cui all'articolo 67, comma 1, lettere da c-bis) a c-quinquies), del predetto testo unico realizzati a decorrere dal 1° luglio 2014.

comma 7. La misura dell'aliquota di cui al comma 1 si applica:

a) ai dividendi e ai proventi ad essi assimilati, percepiti dalla data indicata al comma 6;

b) agli interessi e agli altri proventi derivanti da conti correnti e depositi bancari e postali, anche se rappresentati da certificati, nonche' da obbligazioni, titoli similari e cambiali finanziarie di cui all'articolo 26 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, maturati a decorrere dalla suddetta data.

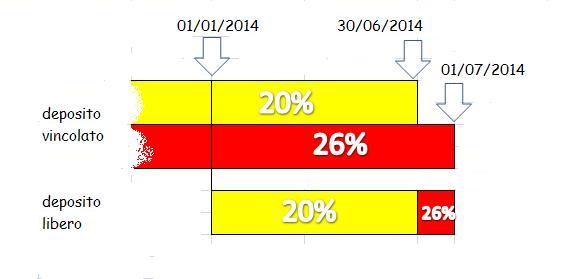

Per questo tipo di deposito l'istituto di credito, qualora il vincolo scadesse anche un solo giorno successivo al 30 giugno, applicherà alla parte "premio o bonus" l'aliquota del 26% fin dall'inizio del vincolo.

E così facciamo un esempio, per capire meglio la mia perplessità sull'equità:

E così facciamo un esempio, per capire meglio la mia perplessità sull'equità:

Esempio

importo di € 10.000 vincolato per 6 mesi al tasso del 3% annuo:

interessi liquidati tassazione

n. 1 - scadenza vincolo 30 giugno 2014 150 20% 30

n. 2 - scadenza vincolo 1 luglio 2014 150 26% 39

€ 9 in più

importo di € 10.000 in un deposito libero regolato al tasso dell'3% annuo:

i interessi liquidati tassazione

fino al 30 giugno 2014 150 20% 30

da 1 luglio 2014 26%

Ecco! perchè quel deposito vincolato che scade il giorno 1 luglio deve pagare una tassazione del 26% sull'intero importo degli interessi liquidati anzichè - come nelle altre situazioni - al 20% per la quota riferita al periodo di maturazione fino al 30 giugno e poi dal 1 luglio il 26% ?

E' equo?

E se qualcuno suggerisse di chiudere il deposito vincolato prima della scadenza del 30 giugno? no, è una fesseria perchè l'istituto di credito - salvo sia siato concordato diversamente, ma non credo possibile - in caso di estinzione anticipata del vincolo applica una penale o riduce il tasso di interesse equiparandolo, per l'intero periodo del vincolo, al tasso libero base e quindi ... NON conviene.

Le mie ovviamente sono annotazioni sulla sabbia che l'onda del mare cancella al primo passaggio e che nessuno considererebbe, perchè così è deciso.

Ma calcolare in quel modo la tassazione deriva da una corretta applicazione della norma?

Sembrerebbe di sì, perchè quel tasso ci dicono essere formato da due componenti:

- una definita tasso base o altro termine, e su questa parte vale la regola del procedere lineare della maturazine interessi e quindi trattata parte al 20% e parte al 26%

- l'altra definita premio di interessi o bonus o altro termine, e per questa parte si sostiene si tratti di un "diritto" che matura il giorno di scadenza del vincolo, in quanto solo in quel momento si è rispettata la promessa di non svincolare la somma e quindi non ci sarebbe questo "procedere lineare" della maturazione, anche se il calcolo è esattamente effettuato con la formula degli interessi,

così alla seconda componente, la più pesante, è applicata la nuova aliquota del 26% e per l'intera durata del vincolo.

Riscrivo: è equo? ad esempio a confronto con un "normale" deposito vincolato dove questo "gioco" della componente "premio" non esiste.

Equità... CHE PAROLONE!!!!!

RispondiEliminaSto facendomi una bellissima cultura su Emile Zolà in questo periodo per quanto riguarda la lettura anche se preferisco mille volte il verismo di Verga che il naturalismo di Zola (anche perchè se non c'era Zola non esisteva nemmeno la letteratura del Verga). Ho pubblicato una settimana fà un bellissimo post sull'amicizia e la sua GRANDE importanza nel mio blog (e l'ultimo post) che ti invito a leggere e commentare.